Esta teoría establece que la creciente desigualdad mundial durante los últimos 30 años hizo que los ingresos de las clases más bajas y trabajadores disminuyan. Hubo una “transferencia” de ingresos de los pobres hacia los ricos, desde los que gastan hacia los que no necesitan gastar. Ello debilitó la demanda agregada. Los desfavorecidos por la desigualdad (pobres, trabajadores, etc.) deseaban mantener sus antiguos niveles de crecimiento de consumo, y para hacerlo adquirieron crédito y se endeudaron. El Banco Central tuvo que acompañar este endeudamiento dada la debilitada demanda agregada. Pero a medida que se endeudaban debieron asignar más ingreso a pagar los intereses y el principal, con lo cual se debían endeudar más y más para pagar sus deudas anteriores y ademas seguir manteniendo su cada vez más reducido nivel de consumo. Ese apalancamiento creciente llevo a un shock y eventualmente a una crisis económica.

La teoría se basa en dos premisas:

1) La desigualdad en el mundo ha aumentado en los últimos 30 años.

2) Esa inequidad lleva a una expansión del crédito o al menos hay una conexión entre la desigualdad, la expansión monetaria y crisis crediticias.

Sin embargo las evidencias recientes han mostrado que ambas premisas son falsas.

1) Xavier Sala i Martin ha llevado a cabo un exhaustivo análisis de la distribución del ingreso mundial y ha llegado a la conclusión, contraria a todo lo que ha dicho siempre la izquierda, de que la desigualdad y la pobreza en el mundo han disminuido en los últimos 30 años. La desigualdad entre países (medida en coeficientes de Gini y Atkinson) ha disminuido constantemente en 1980, 90 y 2000; y aunque la desigualdaddentro de los países aumentó, la disminución a través de las naciones fue mucho mayor y la compensó. Es decir que la desigualdad de ingresos entre ciudadanos del mundo ha disminuido. Stiglitz se equivoca al afirmar “in the absence of lax monetary policy, there would have been insufficient aggregate demand in the United States and in the world... why was there insufficient aggregate demand? In a globalized economy, we can only really answer these questions at the global level. Again, there are two answers. One is that, over the past 30 years particularly, there has been an increase in inequality... Global inequality was one of the reasons that monetary policy was weak...” (Las cursivas son mías)

Distribución del ingreso mundial según década. La primera y segunda línea roja, de izquierda a derecha, corresponden a un ingreso anual de 312 dólares (1 dólar al día en 2006) y a uno de 554 dólares (la línea de pobreza según Naciones Unidas) respectivamente.

Coeficiente de Gini mundial y de Atkinson.

Desigualdad total (azul), entre países (rojo) y dentro de los países (verde).

2) Pero aún asumiendo que el punto 1) sea verdadero, que no lo es, todavía queda probar la conexión entre aumento de desigualdad e incremento del crédito. Bordo y Meissner ponen a prueba esa afirmación usando datos de 14 países durante 120 años y llegan a la conclusión de que no hay evidencia de alguna conexión entre un aumento de la concentración del ingreso y expansión crediticia. No hay pruebas de que la desigualdad tenga al que ver con la causa de la expansión crediticia. En todo caso son las crisis las que aumentan las desigualdades, porquedañan mas a pobres que a los ricos, y las crisis son provocadas por la expansión crediticia. Pero no hay relación unívoca entre desigualdad y expansión del crédito, como si la hay entre crisis y aumento de préstamos. Es decir que el aumento del crédito puede provocar una crisis, y esa crisis a su vez aumentar la desigualdad; pero no es verdad que la inequidad sea la causa del aumento crediticio.

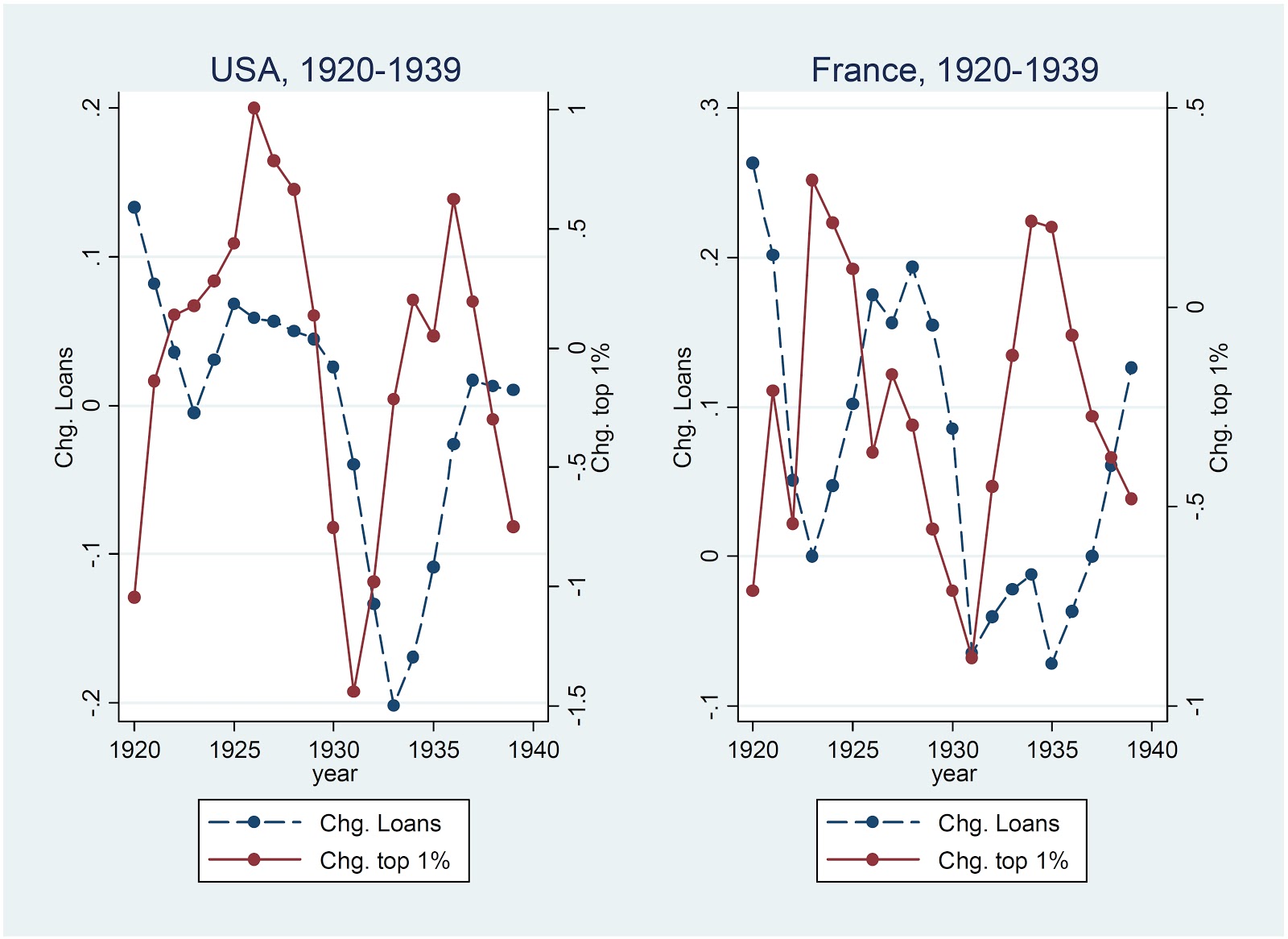

Tasa de crecimiento anual de prestamos (azul) y tasa de crecimiento en la participación del 1% que mas gana en el ingreso total (rojo) en Estados Unidos y Francia.

Tasa de crecimiento anual de prestamos (azul) y tasa de crecimiento en la participación del 1% que mas gana en el ingreso total (rojo) en Estado Unidos, Japon, Gran Bretaña, Suecia y Australia.

Estos gráficos muestran en el eje izquierdo la tasa de cambio (en log de préstamos bancarios dividido en el IPC) anual del crédito y en el derecho el porcentaje de cambio anual en la participación en el ingreso total del 1% que más gana para varios países (USA, Japón, Reino Unido, Suecia, Australia, Francia) entre 1970 o 1980 y 2008.

Noten que en Estados Unidos aparentemente los periodos 1924-29, 1993-2000 y 2004-2007 parecen corroborar una correlación (que no implica causalidad). Sin embargo hay que tener en cuenta que esos son precisamente periodos de gran expansión de la economía americana, ese crecimiento pudo provocar esos movimientos simultáneos. La razón de esto es que el propio estudio, encuentra que los booms de crédito estándeterminados por la expansión económica y por las bajas tasas de interés. Es decir que los determinantes principales de las expansiones crediticias son el ingreso real al alza y las tasas de interés bajas. El caso sueco 2003-2008 es similar al americano en ese periodo. Todos los demás casos no coinciden con la teoría. Muchos periodos en varios países tienen decrecimiento (crecimiento negativo) del cambio de la participación en el ingreso del 1% más rico mientras hay ciertamente crecimiento en la cantidad de crédito. En Japón en los en los primeros años de los 80s la participación del 1% crecía cada vez menos e incluso decreció durante años mientras el crédito aumentaba, y aumentaba antes de la participación de los que mas ganaban. En los 90s el crédito disminuía mientras el ingreso se “concentraba” cada vez mas. Gran Bretaña tampoco cumple el patrón necesario. Es decir que la concentración del ingreso esta positivamente ligado a la expansión crediticia solo algunas pocas veces como máximo (y bajo particulares circunstancias como el hecho de estar en un periodo de gran crecimiento), en la mayoría de los casos no. Esto es lo que lleva a rechazar esa hipótesis a los autores de este trabajo. No solo la teoría no se cumple en la mayoría de los casos estudiados, además cuando parece cumplirse lo hace bajo circunstancias que podrían ser la causa de su movimiento simultaneo, pero ello sin implicar que uno cause el otro.

La relación es inversa: el boom de crédito aumenta la probabilidad de crisis y esas crisis aumentan la desigualdad.

El que ambas premisas sean incorrectas hace que la teoría sea insostenible. [1]

0 comentarios:

Publicar un comentario